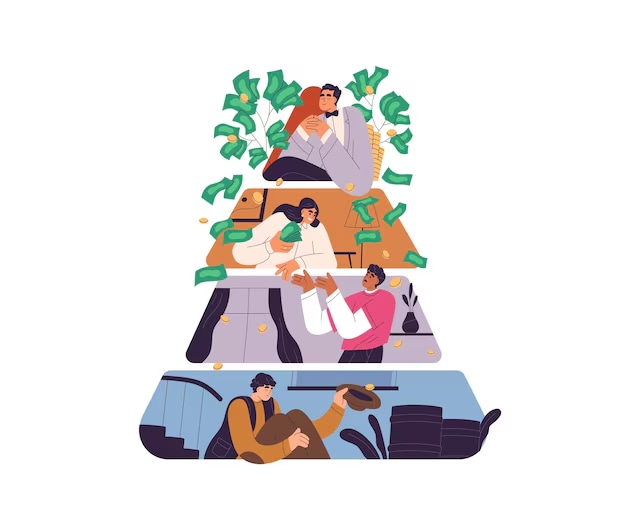

RADIOGRAFÍA DE LAS CONDICIONES DE VIDA

La pirámide social argentina muestra menos pobreza y un salto en la "Clase Baja No Pobre"

Un informe de la consultora W revela un movimiento ascendente en la base de la estructura social durante el tercer trimestre del año, mientras detalla los patrones de consumo de los diferentes estratos de ingresos en el país.

El mapa social argentino experimentó un cambio significativo entre el segundo y el tercer trimestre de este año, de acuerdo con la clásica pirámide de estratificación que elabora la consultora W, liderada por Guillermo Oliveto. La principal novedad reside en la base de la estructura: disminuyó la población que se encuentra por debajo de la línea de pobreza y simultáneamente creció el segmento denominado "Clase baja superior no pobre".

La consultora utiliza un modelo analítico propio para definir los segmentos en función del nivel de ingresos de los hogares, basándose en datos de la Encuesta Permanente de Hogares (EPH) del Indec.

El cambio más notable se observa en los estratos inferiores. El grupo más vulnerable, llamado "Clase baja, en pobreza", redujo su participación en la pirámide al pasar del 26% al 24% de los hogares. Esta categoría agrupa a aquellos con ingresos mensuales menores a $1,18 millones.

En contrapartida, el estrato inmediatamente superior, la "Clase baja superior, no pobre", incrementó su caudal poblacional, pasando del 24% al 28%. Este segmento tiene como piso de ingresos la cifra mencionada ($1,18 millones) y registra un promedio mensual de $1,85 millones. La consultora detalla que, a excepción del dato de la línea de pobreza que utiliza la referencia de una familia tipo, el resto de las categorías se basa en el modelo de análisis desarrollado por el equipo de Oliveto.

Ingresos y estabilidad

En los tres estratos superiores, la composición porcentual se mantuvo sin variaciones respecto al segundo trimestre, aunque sí se actualizaron las cifras de ingresos requeridos.

Clase Alta: Concentra el 5% de los hogares. Para pertenecer a este segmento se debe disponer de un ingreso mensual de al menos $7 millones, con un promedio registrado de $12 millones.

Clase Media Alta: Representa el 17% de los hogares. El nivel de ingresos mensual para este grupo debe alcanzar los $3,7 millones.

Clase Media Baja: Abarca al 26% de la pirámide. El piso de ingresos en este escalafón es de $2,05 millones, con un promedio mensual de $2,4 millones.

Al analizar qué hacen estos hogares, Oliveto plantea: “¿Cómo va el consumo? La respuesta es ¿cuál consumo?”.

El informe de la consultora W presenta un "semáforo de consumo" que muestra sectores ganadores y perdedores en el período de enero a octubre de 2025, en comparación con el mismo lapso del año anterior.

Sectores en Verde (repunte en el consumo): Autos, viajes al exterior. Ambos rubros encabezan las alzas con repuntes superiores al 50%.

Sectores en Rojo (caída en el consumo): Turismo receptivo, indumentaria y supermercados. Las caídas en estos rubros oscilan entre 5,1% y 18%.

Patrones de gasto por estrato

El estudio también diferencia las estrategias de consumo según el nivel social, un aspecto central de la composición social que la consultora estudia:

Clase Alta: "La clase alta piensa en viajar", según la exposición de Oliveto en el encuentro “Las nuevas generaciones y tendencias del mercado” organizado por el Banco Ciudad.

Clase Media Alta: Este grupo "se acomodó" tras el impacto de 2024. Pese a la estabilización, en el capítulo de patrones de consumo se describe que “este escalafón no hay espacio para el error” y sus miembros hacen “malabares” para mantener su estilo de vida.

Clase Media Baja y Clase Baja Superior No Pobre: Experimentan la “cultura del ‘no’”, un fenómeno donde se escucha la frase “no hay plata”.

En lo referente al consumo masivo a través de supermercados, y basándose en datos de Scentia, las ventas totales en este canal se redujeron un 5,1% interanual entre enero y octubre de 2025 frente al mismo período de 2024. Dentro de este rubro, solo la categoría Lácteos se mantuvo estable. Las mayores caídas se registraron en:

Bebidas con alcohol: -16,5%.

Bebidas sin alcohol: -14%.

Golosinas: -5,5%.

Cosmética: -4,5%.

Alimentos: -3%.

Artículos de limpieza: -1%.

Más de economía